Авансовий звіт

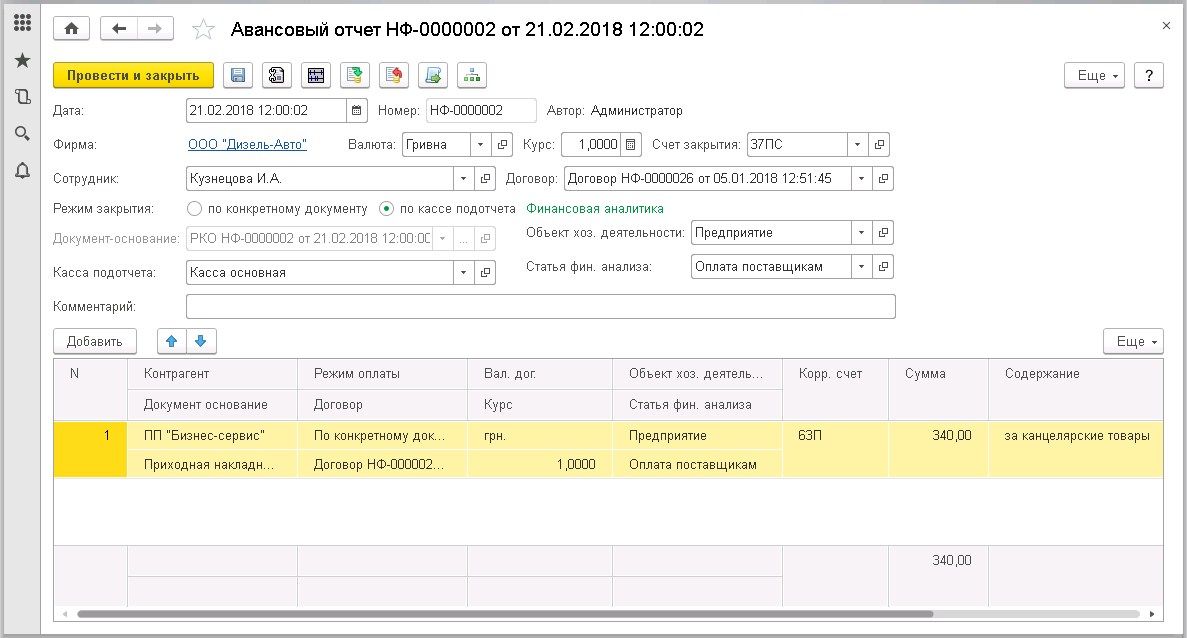

Авансовий звіт – це документ, що підтверджує витрачання авансу – коштів, виданих раніше під звіт співробітнику підприємства та зафіксованих у системі, наприклад, документом Видатковий касовий ордер (вид операції «Підзвіт»).  Основна частина документа містить відомості про те, яка фірма видавала гроші під звіт, кому вони видавалися (ПІБ співробітника), в якій валюті (із зазначенням дати та обмінного курсу) тощо. Група перемикачів «Режим закриття» визначає порядок віднесення коштів, зазначених у цьому авансовому звіті:

Основна частина документа містить відомості про те, яка фірма видавала гроші під звіт, кому вони видавалися (ПІБ співробітника), в якій валюті (із зазначенням дати та обмінного курсу) тощо. Група перемикачів «Режим закриття» визначає порядок віднесення коштів, зазначених у цьому авансовому звіті:

- за конкретним документом – раніше створений первинний документ (наприклад, видатковий касовий ордер). При виборі цього перемикача стає доступним реквізит " документ-підстава".

- по касі підзвіту – на обрану касу підзвіту підприємства (стає доступним відповідний реквізит екранної форми).

У табличній частині документа міститься перелік операцій, скоєних за підзвітні кошти, суми, підстави та інші реквізити, що характеризують ці операції з метою аналізу та обліку. Документ містить деякі реквізити, опис яких, зважаючи на їх частого вживання, винесено у відповідний розділ довідкового посібника – «Загальні реквізити документів» .