Статті фінансового аналізу

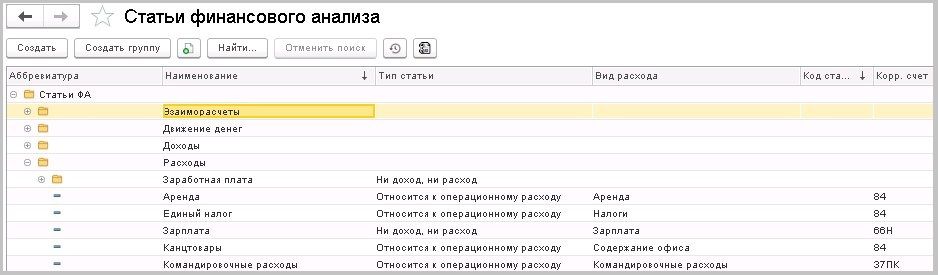

Доступ до довідника Статті фінансового аналізу (скорочено стаття ФА) знаходиться у підсистемі Фінанси . Цей довідник виконує функції плану рахунків в управлінському обліку. Статті визначають напрямок руху коштів та ресурсів підприємства. За своїм функціональним призначенням вони розділені на 4 групи :

- Взаєморозрахунки

- Рух грошей

- Доходи

- Витрати

Без зазначення статті не проводиться жоден документ у системі, якщо у формах документа не передбачено заповнення статті, отже, у програму вбудована стаття за умовчанням. Так, документи реалізації не вимагають заповнення статей – момент проведення формує дохід підприємства без жодних варіантів. Але оплата, наприклад, постачальнику може бути двояко визначена в системі:

- як закриття взаєморозрахунків, тобто. передоплата або оплата за товар чи послугу, за якими згодом буде сформовано або вже сформовано прибуткову накладну або акт послуг сторонніх організацій;

- як оплата за товар чи послугу без підтверджуючого прибуткового документа.

Тоді в першому випадку в розрахунковому документі ( Видатковий касовий ордер або Банківська виписка ) ми оберемо статтю Оплата постачальникам із групи Взаєморозрахунки, а в другому, наприклад, - Банківські послуги або Зміст офісу із групи Витрати.

Дуже важливо запам'ятати, що кожна стаття крім назви та групи має тип , який може бути:

- ні дохід, ні витрата

- належить до операційного доходу

- відноситься до операційної витрати

Тому статтям групи:

- Взаєморозрахунки та Рух грошей відповідає тип "ні дохід, ні витрата"

- Доходи відповідає тип " відноситься до операційного доходу "

- Витрати відповідає тип " відноситься до операційної витрати" із зазначенням виду фінансових витрат , і в деяких ситуаціях використовується поєднання типу "ні дохід ні витрата" із зазначенням виду фінансових витрат.

Для зручності користувача у програмі заповнено довідник базовими статтями.

Структура довідника:

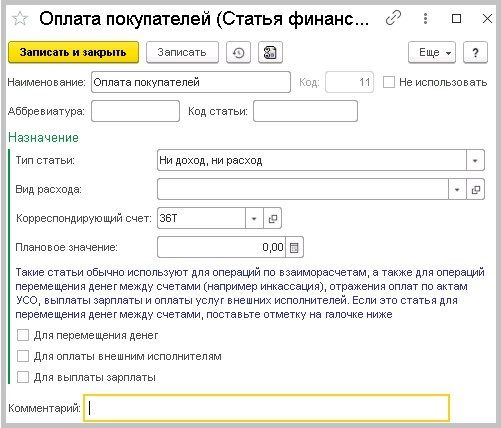

Приклад картки статті ФА:

Обов'язкові реквізити статті:

- найменування

- тип

- вид витрати (для витратних статей)

- кореспондуючий рахунок (показник балансу, аналог рахунку бухгалтерського обліку)

- планове значення (для звіту ЕОП )

- вказівка ознаки окремого виду статті (для переміщення грошей, оплати зовнішнім виконавцям, виплати зарплати).

Розглянемо кожен тип, підтип (де потрібно) та приклади статті.

1. Група Взаєморозрахунки (Тип "Ні дохід, ні витрата") :

- оплата покупців

- оплата постачальникам

- внутрішні взаєморозрахунки

- підзвіт

Заповнення реквізитів наведено малюнку вище.

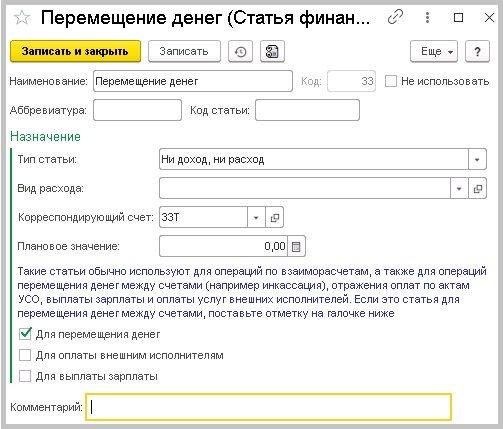

2. Група Рух грошей (Тип "Ні дохід, ні витрата") :

- обмін валют

- переміщення грошей

Обов'язковим є заповнення реквізиту "Для переміщення грошей".

3. Група Доходи (тип "Відноситься до операційного доходу") :

- введення залишків грошей

- курсова різниця дохід

Статті цієї групи введені у програму за промовчанням. Можливе додавання статей для оформлення додаткового прибутку без документа реалізації (продажу).

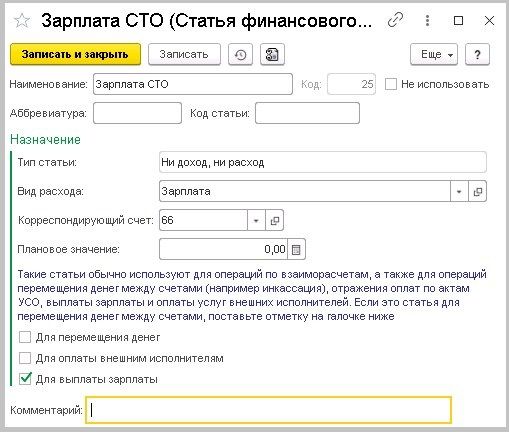

4. Група Витрати:

- підгрупа Зарплата (тип "Ні дохід, ні витрата" + вид витрати)

- підгрупа Оплата зовнішнім виконавцям (тип "Ні дохід, ні витрата" + вид витрати)

- підгрупа Витрати діяльності по Актам УСО (тип "Ні дохід, ні витрата" + вид витрати)

- підгрупа Витрати діяльності без Актів УСО (тип "Відноситься до операційної витрати")

Залежно від обраної підгрупи картки статей заповнюються по-різному.

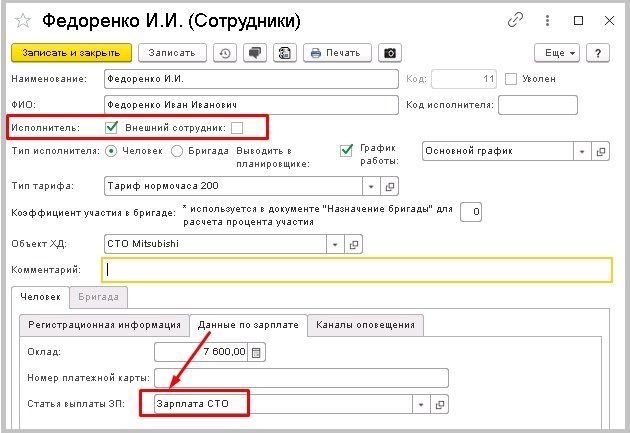

Для картки групи Зарплата потрібно вибрати тип "Ні дохід, ні витрата" та вид витрати, що відповідає обліку зарплати, наприклад, "Зарплата" та заповнити обов'язковий реквізит "Для виплати зарплати". Далі обов'язковим є заповнення обраної статті у картці співробітника. Нижче буде показано приклад заповнення операції з виплати зарплати у банківській виписці із 4 видами витрат.

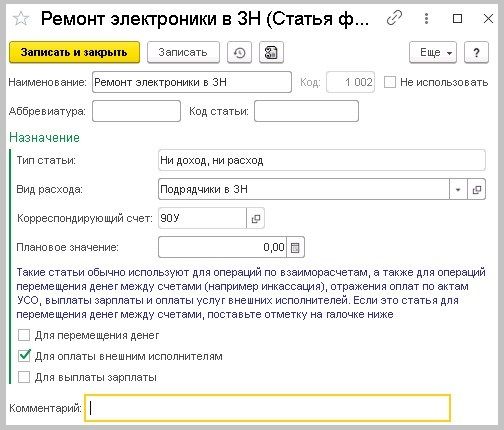

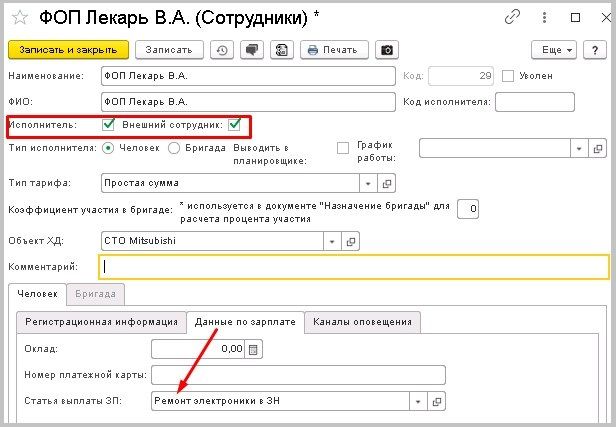

Для картки групи Оплата зовнішнім виконавцям потрібно вибрати тип “Ні дохід, ні витрата” та вид витрати, що відповідає обліку витрат на послуги підрядників, наприклад “Підрядники у ДТ”, та заповнити обов'язковий реквізит “Для оплати зовнішнім виконавцям”. Далі обов'язковим є заповнення обраної статті у картці співробітника-зовнішнього виконавця, а також створення Договору із постачальником послуг . Нижче буде показано приклад заповнення операції з оплати послуг зовнішнього виконавця у банківській виписці із 4 видами витрат.

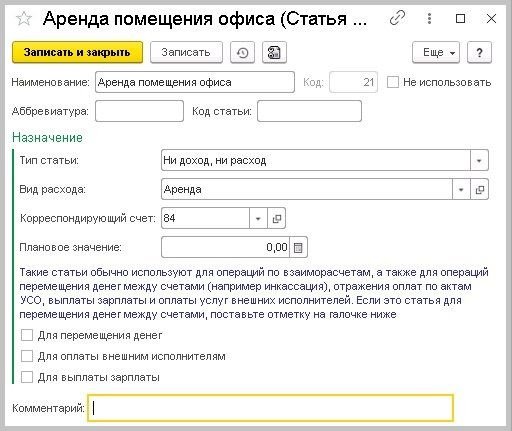

Для картки групи Витрати діяльності по Актам УСО потрібно вибрати тип "Ні дохід, ні витрата" та вид витрати, що відповідає витраті за актом послуг сторонніх організацій, наприклад "Оренда приміщення", заповнювати реквізит-ознаку не потрібно. p align="justify"> Далі обов'язковим є заповнення обраної статті в акті УСО. Нижче наведено приклад заповнення операції з оплати постачальнику послуг у банківській виписці з 4 видами витрат.

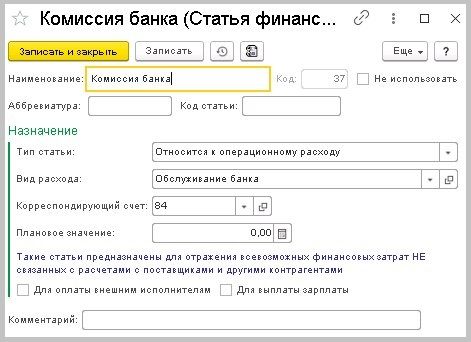

Для картки групи Витрати діяльності без Актів УСО потрібно вибрати тип " Належить до операційної витрати " і вид витрати, що відповідає напрямку витрат, наприклад "Послуги банку", заповнювати реквізит-ознаку не потрібно. Цю статтю використовують у банківських виписках та РКО для прямого списання на витрати підприємства таких витрат. тобто. без оформлення первинного документа отримання послуги. Нижче буде показаний приклад заповнення операції зі списання на витрати у банківській виписці з 4 видами витрат.

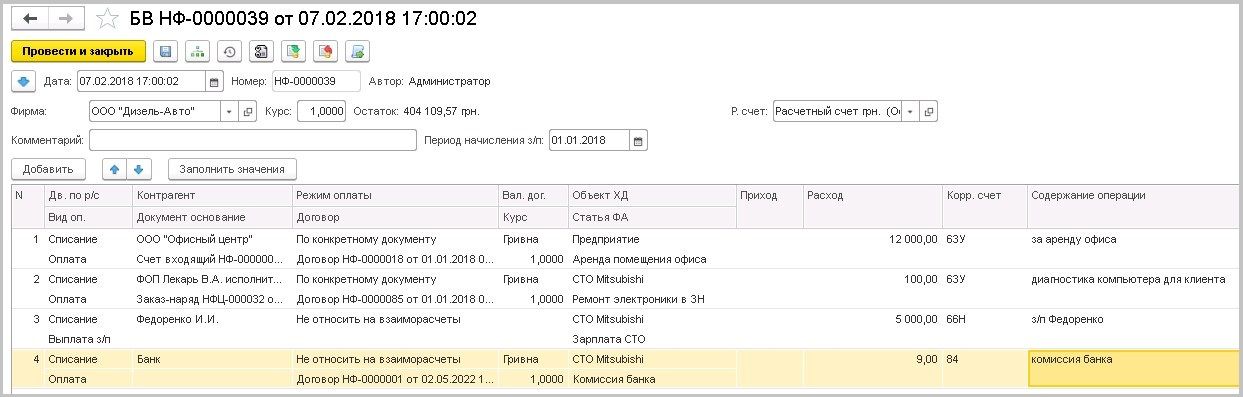

Приклад оформлення банківської виписки з усіма описаними вище типами витрат:

Правильна організація зведення статей фінансового аналізу, поряд з функціональним поділом обліку за напрямами та об'єктами господарської діяльності , надає практично безмежні можливості для аналізу фінансів підприємства, а головне – за коректного заповнення первинних документів показує правдиву картину його фінансового стану.