Договори

Доступ до довідника знаходиться у підсистемі Підприємство .

Облік взаєморозрахунків із контрагентами у системі ведеться лише на рівні договорів. Це означає, що будь-яка господарська операція, зафіксована в системі первинним документом, буде віднесена і надалі враховуватиметься в рамках дії певного договору, який виступає як документ-підстава для проведення цієї операції.

За допомогою реквізиту Договір поточний документ пов'язується із необхідним договором. Створення будь-якого первинного документа, що фіксує будь-яку господарську операцію з контрагентом, призводить до автоматичної генерації договору з цим контрагентом, якщо такий договір не був створений раніше.

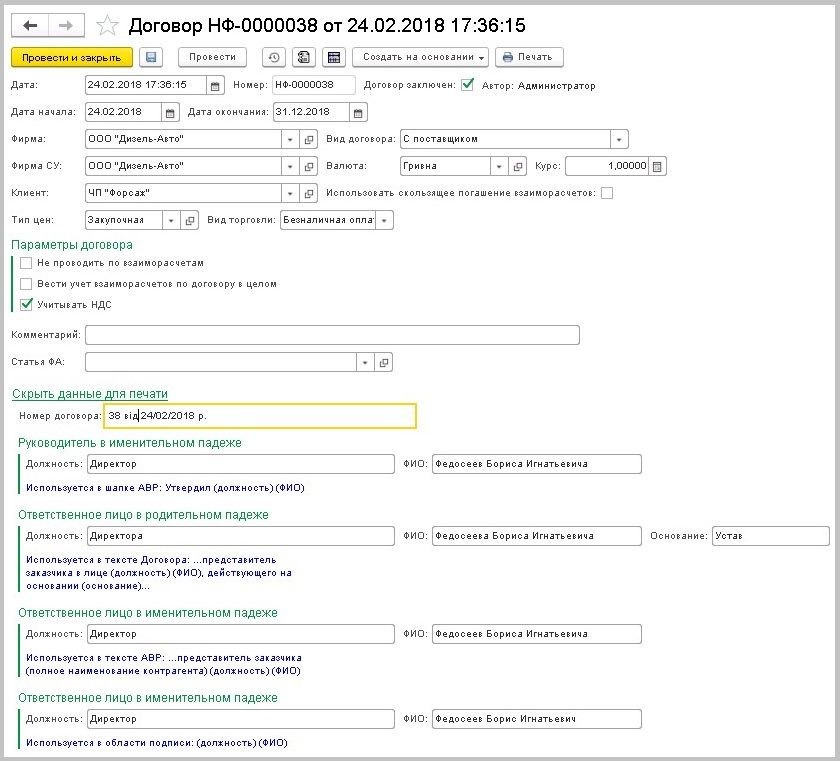

Договір – це угода сторін, яка встановлює, змінює чи припиняє їх правничий та обов'язки. В інформаційній системі договір із контрагентами має таку форму: Опис деяких реквізитів:

Опис деяких реквізитів:

Дата початку та Дата закінчення заповнюються для підтвердження актуальності договору у списку вибору договорів, особливо важливо для автоматичної підстановки до документів.

Фірма та Фірма СУ – мають у більшості однакові значення, розрізняються лише у разі не збігу юридичного та фактичного складського обліку.

Вид договору – перерахування, що дозволяє вказати, чи є контрагент постачальником або одержувачем товарів/послуг за цим договором. Такий поділ дозволяє проводити відповідний поділ при аналізі діяльності підприємства, наприклад, при формуванні звіту Взаєморозрахунки та за рахунками обліку . Договір може бути:

- з постачальником

- з покупцем

- з постачальником послуг

- з підзвітником.

Договір з постачальником використовується тільки для оформлення придбання товару (автомобіля), а також для повернення фінансової допомоги фірми, наприклад, співробітнику. В інших випадках оформляється договір із постачальником послуг ( зовнішні виконавці , акти послуг сторонніх організацій, послуги комісіонера з виплати комісійної винагороди у наряда-замовленнях ). Потрібно врахувати, що поряд з регістрами за статтями фінансового аналізу облік ведеться і за рахунками, тому в картці договору вказується кореспондуючий рахунок. Так, для договору з постачальником це за умовчанням 63Т (63А) , а для договору з постачальником послуг – 63У . Також за бажанням користувача можна використовувати рахунок 63П для взаєморозрахунків з іншими кредиторами. Договір з покупцем має кореспондуючий рахунок 36Т (36А) , а з підзвітником - 37ПС .

Тип цін - значення класифікатора "Категорії цін". Дозволяє вказати, за якими цінами буде розрахована вартість товарів/послуг, що поставляються контрагенту.

Використовувати ковзне погашення – працює у зв'язці з режимом оплати Авторозподіл у розрахункових документах, дозволяє закривати взаєморозрахунки по порядку, без зазначення документа підстави.

Не проводити за взаєморозрахунками – визначає, чи слід відображати суми, отримані чи сплачені за договором під час формування звітності про стан дебіторської/кредиторської заборгованості.

Вести облік взаєморозрахунків за договором загалом – вибудовує ланцюжок документів у звіті Взаєморозрахунки з підпорядкуванням договору, а чи не документу підстави, тобто. договір і виступає у ролі документом підстави.

Враховувати ПДВ – визначає необхідність виділення суми податку на додану вартість у складі вартості товарів/послуг за цим договором.

Коментар – інформаційне поле, що виводиться у списку договорів в однойменному довіднику.

Стаття ФА – вказується для договорів із постачальниками послуг, т.к. послуги не приходять, а списуються на витрати діяльності за видами витрат, докладніше про статті фінансового аналізу – у відповідному розділі документації. Вказання цієї статті особливо необхідне договорів із зовнішніми виконавцями і комісіонерами, т.к. по ній проводитимуться рухи документів, вона фігуруватиме у документах оплати та у звітах, наприклад, Економічний звіт про прибуток .

Дані для друку заповнюються для друкованих модулів договору та акту виконаних робіт.