Банківська виписка

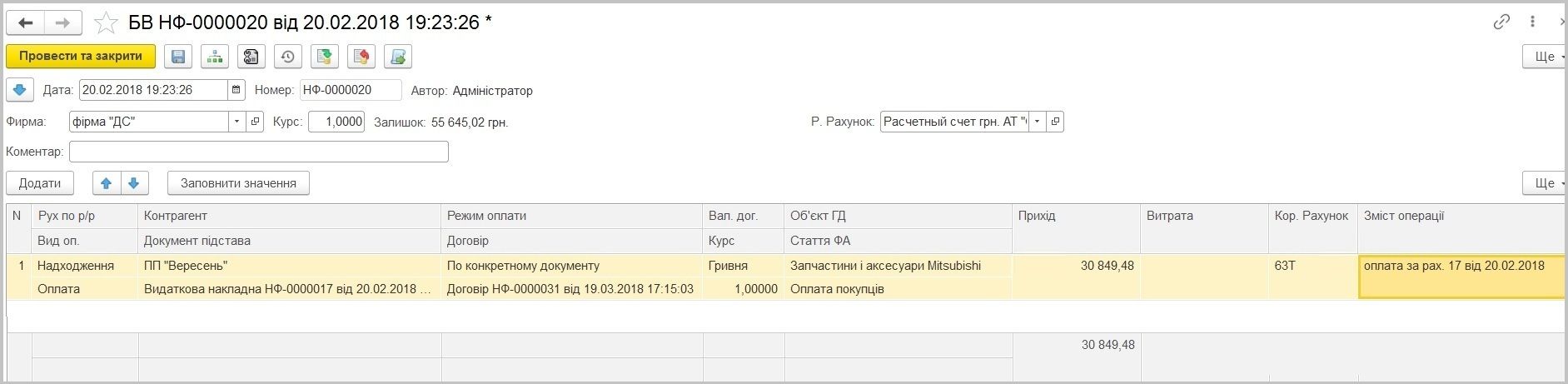

Для відображення операцій, пов'язаних з рухом коштів за розрахунковими рахунками підприємства, призначено документ Банківська виписка.  В шапці документу заповнюється Дата, номер визначається автоматично, далі обирається Фірма та Розрахунковий рахунок. Автоматично програма встановлює Курс (валют), що доступний для зміни за потреби, а також виводить актуальний залишок на рахунку.

В шапці документу заповнюється Дата, номер визначається автоматично, далі обирається Фірма та Розрахунковий рахунок. Автоматично програма встановлює Курс (валют), що доступний для зміни за потреби, а також виводить актуальний залишок на рахунку.

Таблична частина документа містить перелік платежів та набір обов'язкових та необов'язкових реквізитів:

- Рух по р/р (рух по розрахунковому рахунку) –на вибір “надходження” чи “списання” коштів.

- Вид оп. (вид операції) – на вибір в залежності від призначення руху коштів (оплата, передоплата, повернення, переміщення, зняття готівки, інкасація, підзвіт, виплата з/п).

- Контрагент – платник чи одержувач грошей, залежно від виду руху за розрахунковим рахунком. Значення з довідника Контрагенти.

- Документ підстави обирається зі списку Загального журналу з встановленими відборами за Фірмою та Контрагентом. Цей реквізит заповнюється тільки, якщо обрано Режим оплати “За конкретним документом”.

- Режим оплати – на вибір “Авторозподіл”, “За конкретним документом”, “Не відносити на взаєморозрахунки”. Авторозподіл встановлюється автоматично, програма сама обирає документ взаєморозрахунків - кредитний документ - на який будуть віднесена сума платежу. За конкретним документом - користувач самостійно обирає документ взаєморозрахунків, на який буде віднесена сума платежу. Не відносити на взаєморозрахунки - цей режим відносить суму платежу на фінансові Витрати чи фінансовий Дохід в залежності від виду руху (списання чи надходження), минаючи взаєморозрахунки з будь-яким контрагентом.

- Договір – договір з Контрагентом, на його підставі закриваються взаєморозрахунки цим платежем. Обирається зі списку Договорів з обраним Контрагентом чи автоматично встановлюється програмою. Він є Договором підстави для Документу підстави, якщо останній є заповненим реквізитом цієї банківської виписки.

- Об'єкт ХД – обов'язковий реквізит до заповнення, що відносить платіж до певного об'єкта господарської діяльності, що потім відображається у фінансових звітах.

- Стаття ФА – обов'язковий реквізит до заповнення, в деяких випадках програма автоматично його заповнює, наприклад, якщо Стаття ФА визначена в Договорі. Обирається зі списку статей фінансового аналізу в залежності від призначення платежу. Далі згідно зі статтями суми платежів будуть мати певне відображення у фінансових та грошових звітах, також коректно обрана стаття дуже важлива для закриття взаєморозрахунків з покупцями та постачальниками, тому рекомендовано вказати ці статті за замовченням у картці Фірми.

- Прихід або Витрата – сказується сума платежу.

- Кор. рахунок - кореспондуючий рахунок бухгалтерського обліку. Зазвичай заповнюється програмою автоматично, але доступний для зміни спеціалістом-бухгалтером, бо від коректності вказаного рахунку будуть залежати бухгалтерські звіти, що знаходяться у розділі Фінанси. Також цей рахунок необхідний для вивантаження даних через обробку Обмін даними до BAS Бухгалтерія.

Документ містить деякі реквізити, опис яких, зважаючи на їх частого вживання, винесено у відповідний розділ довідкового посібника – Загальні реквізити документів.