Списання ТМЦ

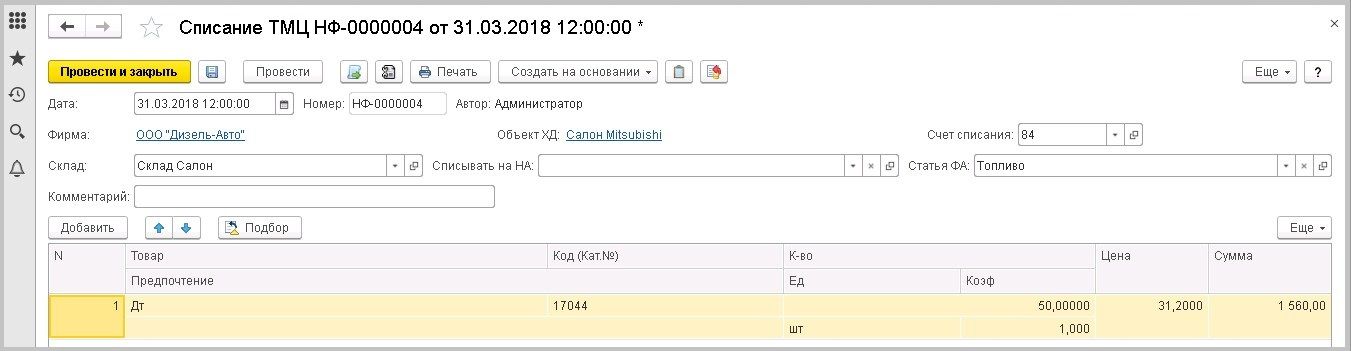

Якщо ТМЦ не підлягають реалізації, наприклад, внаслідок морального старіння чи закінчення терміну придатності, або у зв'язку з тим, що є МШП, або призначені для внутрішніх потреб підприємства, наприклад, придбані для поліпшення будь-якого основного засобу підприємства (комп'ютерне/серверне/ торгове обладнання), такі ТМЦ підлягають списанню. Для відображення в обліку операцій зі списання товарів призначено документ Списання ТМЦ .  Списання можна зробити як збільшення вартості нематеріальних активів або як витрата підприємства, відповідно потрібно заповнити необхідні поля: вибрати зі списку нематеріальний актив чи статтю ФА . При складанні документа необхідно вказати склад підприємства, з якого відбувається списання товарів, та перерахувати їх у табличній частині документа. Порядок списання ТМЦ за умовчанням визначено константах системи. Однак користувач може вручну визначити товари (партія та кількість), що підлягають списанню в першу чергу, ввівши відповідні дані в колонку " перевагу " табличної частини. На підставі документа Списання товарів можна створити документ Оприбуткування надлишків . Цей метод застосовується для перенесення залишків товарів між фірмами. Документ містить деякі реквізити, опис яких, зважаючи на їх частого вживання, винесено у відповідний розділ довідкового посібника –

Списання можна зробити як збільшення вартості нематеріальних активів або як витрата підприємства, відповідно потрібно заповнити необхідні поля: вибрати зі списку нематеріальний актив чи статтю ФА . При складанні документа необхідно вказати склад підприємства, з якого відбувається списання товарів, та перерахувати їх у табличній частині документа. Порядок списання ТМЦ за умовчанням визначено константах системи. Однак користувач може вручну визначити товари (партія та кількість), що підлягають списанню в першу чергу, ввівши відповідні дані в колонку " перевагу " табличної частини. На підставі документа Списання товарів можна створити документ Оприбуткування надлишків . Цей метод застосовується для перенесення залишків товарів між фірмами. Документ містить деякі реквізити, опис яких, зважаючи на їх частого вживання, винесено у відповідний розділ довідкового посібника –