Економічний звіт про прибуток

Класичний звіт про фінансовий результат діяльності підприємства за вибраний період.

Побудова звіту та розрахунок прибутку ґрунтуються на базових принципах, закладених у конфігурацію DieselService, а саме:

- Дохід від продажу визнається виключно по проведенню документів продажу, а не по їх оплаті чи передплаті.

- Собівартість товарів та автомобілів враховується по документам продажу, одразу зменшуючи дохід. Тому по товарах та автомобілях доходом визнається націнка, що складає оборот (суму документу) за мінусом собівартості, розрахованої по прибутковій партії товару чи автомобіля.

- Собівартість послуг складається при проведенні документів продажу, але враховується в звіті у Витратах. Тому по послугах доходом визнається оборот (сума документу). Виключення складає продаж зовнішніх послуг при використанні форми В звіту, про що нижче.

- Витрати в програмі можуть враховуватися за двома схемами обліку: в момент розрахунку (оплати) чи в момент нарахування (проведення документів продажу послуг, нарахування з/п, отримання послуг з відстрочкою платежу). За замовчанням використовується схема “по нарахуванню”, інша включається по константі Використовувати метод нарахування витрат ”По оплаті". Більш детально - нижче.

Структура звіту складається з основних та додаткових блоків:

Основні:

- Доходи

- Витрати

- Прибуток

Додаткові:

- Статистика

- План

- Деталізація

В налаштування звіту можна настроїти різні види звіту:

- вибрати форму звіту з варіантів А, Б та В;

- встановити відбір за фірмою;

- вказати ознаки виведення статистики, планових показників та лише підсумків;

- вибрати угруповання даних (за Об'єктами ХД , Напрямами діяльності , категоріями (СТО/Салони) та Фірмами (де виділяється основна фірма і разом всі інші).

Форми звіту:

- форма А (стандартна, доходи в розрізі продажу товарів, послуг, автомобілів),

- форма Б (розширена версія А, доходи в розрізі всіх Видів номенклатури),

- форма В (побудована на базі форми Б, доходи від зовнішніх послуг враховуються по націнці, у видатках не виводиться “Нарахування виплат зовнішнім виконавцям”, формується тільки для методу обліку витрат “по нарахуванню”).

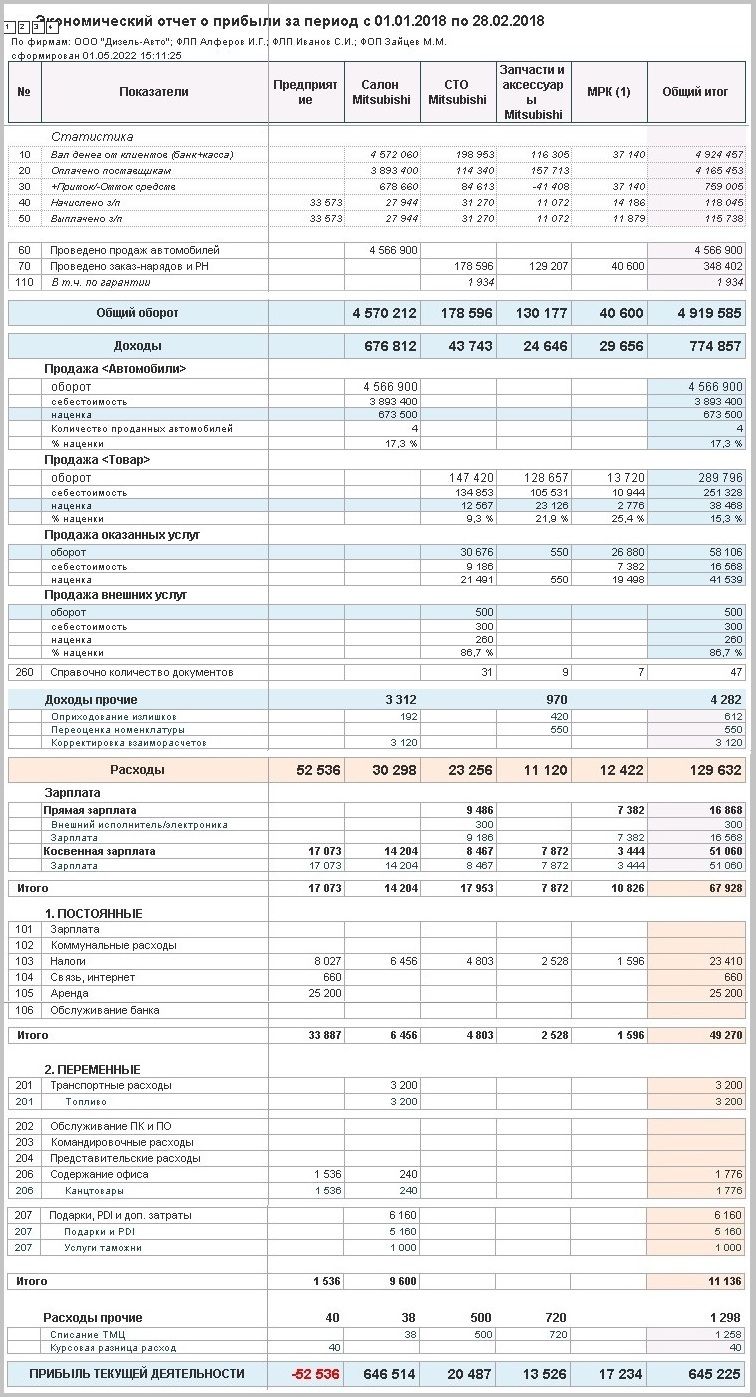

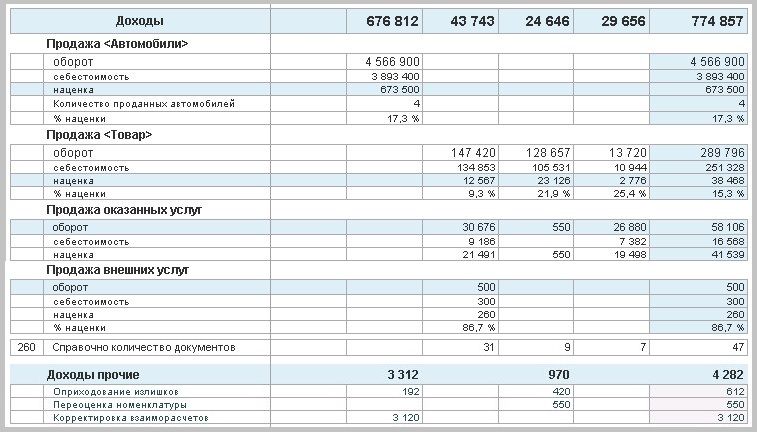

ДОХОДИ

Доходи у звіті розподілені за видами, згідно з джерелами їх виникнення:

- від продажу автомобілів по підсистемі Автосалон;

- від продажу товарів, як у Наряд-замовленнях, так і у Видаткових накладних;

- від продажу послуг, наданих внутрішніми виконавцями (штатним, яким нараховується зарплата), включаються доходи за Наряд-замовленнями та Актами наданих послуг;

- від продажу послуг, наданих зовнішніми виконавцями (підрядниками) по Наряд-замовленням та Актам наданих послуг;

- інші доходи, оформлені без документів реалізації (курсова різниця, коригування взаєморозрахунків, оприбуткування надлишків тощо).

Рядок 260 містить дані про кількість проведених документів реалізації, за винятком автомобілів.

Підрахунок підсумків Доходів ведеться за блакитними рядками:

- Націнка для продажу автомобілів (дохід/оборот за мінусом собівартості);

- Націнка для продажу товарів (дохід/оборот за мінусом собівартості);

- Оборот для продажу послуг (собівартість включається в блок Витрати);

- Оборот для продажу зовнішніх послуг (форми А та Б, собівартість включається в блок Витрати) чи Націнка для продажу зовнішніх послуг (форма В, дохід/оборот за мінусом собівартості)

- Інші доходи включаються за підсумковим рядком.

Собівартість послуг складається з виробки виконавців, що відображається в графі Собівартість в розділі Доходи, але при розрахунку прибутку враховується в блоці Витрат - Зарплата, в підрозділі Зарплата у складі собівартості. При правильному веденні обліку дані у цих двох графах повинні співпадати. Для цього потрібно обов'язково вказувати Статтю ФА (з параметром “для виплати зарплати” чи “для оплати зовнішнім виконавцям”), зазначену у картці виконавця (вкладка “Дані із зарплати” - Стаття виплати ЗП). Через те, що для обліку собівартості послуг використовується єдиний регістр Виробка виконавців, то і для зовнішніх виконавців-підрядників, навіть якщо це підприємства та юр. особи, заводиться картка співробітника, в який вказується контрагент, по договору з яким буде здійснюватися оплата за виконану роботу чи надані послуги.

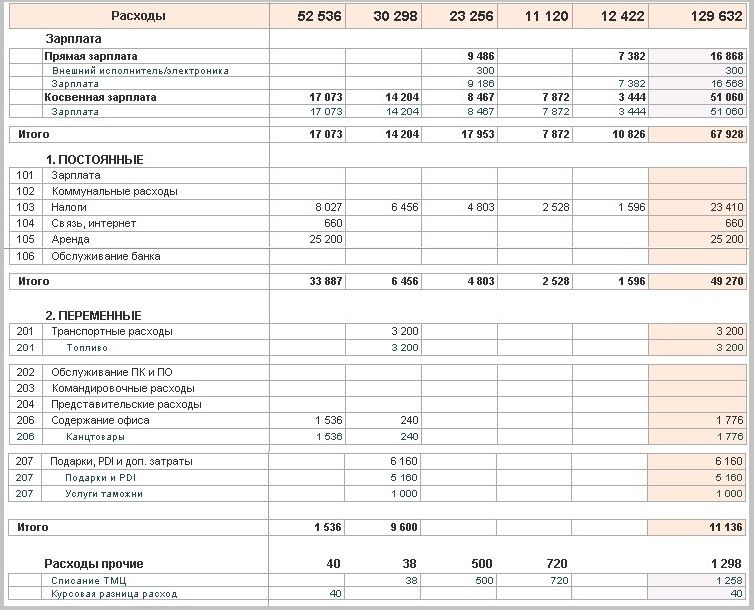

ВИТРАТИ

Витрати у звіті розподілені за групами згідно зі Статтями ФА та Видами фінансових витрат. Структура витрат складається з таких розділів:

Зарплата, розподілена на 2 підгрупи:

- Зарплата у складі собівартості - це виробка виконавців, яка розраховується згідно документів продажу, що потім відображається у Нарахуванні ЗП як нарахування по Виробці. Виробка зовнішніх виконавців також включається у цей підрозділ Зарплати, бо він відображає у складі Витрат загальну собівартість послуг. Якщо мотивація включається у собівартість товарів та послуг, вона також відображається у цьому підрозділі.

- Зарплата у витратах діяльності - це з/п по іншим видам нарахувань окрім нарахувань по виробці та мотивації у складі собівартості, дані беруться з документів Нарахування ЗП.

Витрати з верхньою ієрархією по групах Видів фінансових витрат та нижньою ієрархією по Статям ФА, деякі види по кодам операції:

- Постійні

- Змінні

- Інші (витрати від курсової різниці, списання ТМЦ, коригування взаєморозрахунків тощо).

Важливе зауваження: потрібно вибрати метод обліку витрат у програмі. Це регулюється відповідною константою Використовувати метод нарахування витрат ”По оплаті".

За замовчуванням використовується метод “По нарахуванню”. Другий метод - “По оплаті”.

Відмінність результатів обліку між двома методами полягає у відображенні витрат по тим документам, де дата виникнення боргових зобов'язань та дата їх погашення не співпадають.

Насамперед, у витратах це стосується оплати виконавцям (внутрішнім та зовнішнім), виплати заробітної плати й оплати послуг по Актам ПСО.

Якщо ви бажаєте розраховувати витрати по даті їх оплати, тоді потрібно встановити відповідну константу.

Наприклад:

- нарахували зарплату 30-го числа, а виплатили її 5-го наступного місяця;

- провели наряд-замовлення 10-го числа, де вказали виконавця-співробітника та підрядника, а оплатили їм 20-го та 5-го числа поточного, минулого або майбутнього місяця;

- занесли Акт ПСО по оренді чи електроенергії, або нарахували податки 30-го числа, а оплатили 15-го наступного місяця.

Витрати по Актам ПСО можна проводити одразу по документах оплати, уникаючи введення документу Акт ПСО, тоді достатньо створити відповідну витратну статтю ФА по назві витрати та обрати її у Банківській виписці чи ВКО.

Звертаємо увагу, що для доходів використовується виключно метод “По нарахуванню” - для продажів це момент проведення документів продажу, а не їх оплати.

ПІДСУМКОВІ РЯДКИ

Проміжний рядок у звіті – Загальний обіг, включає дані щодо виручки від реалізації за всіма статтями Доходів .

Заключний рядок у звіті – Прибуток від поточної діяльності , що підраховується як позитивна чи негативна різниця між Доходами та Витратами .

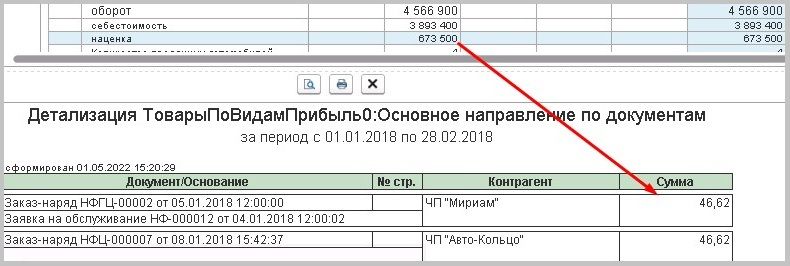

ДЕТАЛІЗАЦІЯ

Кожна цифра звіту має свою розшифровку, достатньо двічі клацнути по осередку з її значенням, і відкриється звіт Деталізація.

ДОДАТКОВІ БЛОКИ

Додаткові блоки звіту виводяться по прапорцям, встановленим у налаштуванніх звіту:

- Виводити статистику

- Виводити планові показники

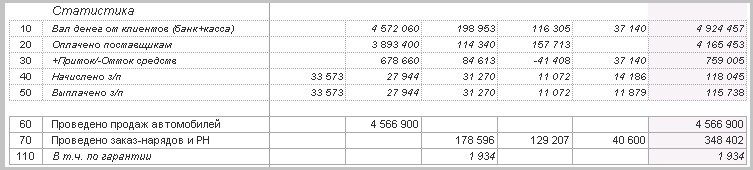

СТАТИСТИКА

Блок Статистика надає додаткову, але важливу контрольну інформацію для аналізу результатів діяльності. Наприклад, зміна кількості коштів на рахунках має відповідати сумі всіх фінансових операцій, відображених у звіті, якщо ведеться облік за касовим методом, тобто момент проведення документів продажу/витрат співпадає з моментом їх повної оплати. Також за допомогою цього блоку можна виявити невраховані фінансові операції. Статистика включає наступні статті:

- Вал грошей від клієнтів

- Сплачено постачальникам

- +Приплив/-Відтік коштів

- Нараховано з/п

- Виплачено з/п

- Проведено продаж автомобілів

- Проведено наряд-замовлень та видаткових накладних та в т.ч. по гарантії.

ВИВОДИТИ ПЛАНОВІ ПОКАЗНИКИ

Параметр “Виводити планові показники”додає до звіту колонку План, в яку виводяться попередньо введені Планові показники. Введення планових показників для виведення у звіті реалізовано двома способами:

- режим “Довільні показники”

- режим “Планування та статті ФА”

Для вибору варіанту потрібно встановити відповідний перемикач у налаштуваннях звіту.

Режим “Довільні показники” дозволяє вводити показник безпосередньо у графі План потрібного рядка. Поки не буде введено нове значення, буде збережено попередньо введене значення, тоюто цей режим роботи з показниками не має фсторії значень у динаміці.

Режим “Планування та статті ФА” працює через введення показників через механізм Планування та довідник Планові показники. Також витрат у відповідних рядках з Видами фінансових витрат та Статтями ФА виводяться занесені у картки ціх довідників дані Планових значень. За подвійним кліком можна ввести Планове значення безпосередньо у формі звіту.

Параметр Тільки результати по колонках у налаштуваннях звіту виводить у результат звіту одну колонку з підсумками прихованих колонок.

Весь звіт цілком має такий вигляд, він може бути збережений для друкування: